| Inhaltsverzeichnis |

| Einführung |

|

| Einrichtung |

|

| BilMog |

|

| Stammdaten |

|

| Anlagenstamm |

|

| Firmenstamm |

|

| Anlagengruppen |

|

| AfA-Arten |

|

| Buchungsarten |

|

| Indexreihen |

|

| Standorte |

|

| Sonder-AfA |

|

| Anlagearten |

|

| Bilanzpositionen |

|

| Hierarchie |

|

| Listen |

|

| Bewegungsdaten |

|

| Buchen |

|

| Buchungsprotokoll |

|

| Lebenslaufakte |

|

| Anzeige AfA-Vorschau |

|

| Bearbeiten Saldovortrag |

|

| Löschen |

|

| Löschen Anlagegut |

|

| AfA-Berechnung |

|

| Starten AfA-Läufe |

|

| Aufbereiten Afa Vorschau |

|

| Fibu Übergabe je Anlagegut |

|

| Anzeige Verbucht |

|

| Auswertungen |

Die Handelsbilanz wurde durch das Bilanzrechtsmodernisierungsgesetz (BilMog) umfangreich verändert.

- Für selbst geschaffene immaterielle Vermögensgegenstände besteht seit dem 01.01.2010 ein Aktivierungswahlrecht.

- Des Weiteren wurde eine Vorschrift über wirtschaftliches Eigentum eingeführt, welche für die Aktivierung von Vermögensgegenständen im Rahmen von Leasing wichtigist.

- Das Maßgeblichkeitsprinzip wurde abgeschafft.

- Zahlreiche Bewertungsvorschriften wurden modernisiert und diesbezügliche Wahlrechte wurden abgeschafft.

- Entwicklungskosten dürfen nun in die Herstellungskosten einbezogen werden. Die Bewertung des Anlagevermögens wird gestrafft und von Wahlrechten befreit.

All diese Veränderungen machen eine Trennung zwischen dem Steuerrecht und dem Handelsrecht in der Anlagenbuchhaltung erforderlich.

Firmenstamm Anlagenbuchhaltung

Das Feld „Abweichender BKreis HGB“ bietet allen Kunden die realax im Buchungskreismodus betreiben, die Möglichkeit einen eigenen Buchungskreis für HGB-Konten anzulegen.

Bei dieser Variante müssen alle Anlagegüter zwingend einem Buchungskreis für HGB zugeordnet werden.

Kunden, die ohne Buchungskreise arbeiten, können die Trennung zwischen dem Steuerrecht und dem Handelsrecht über die Verwendung unterschiedlicher Kontonummern erreichen.

Für die Verwaltung von Anlagengruppen ist ein eigener Bereich zur Erfassung von handelsrechtlichen Konten verfügbar. Hier können Kontonummern analog zum Steuerrecht unter Verwendung eines HGB-Buchungskreises oder aber gänzlich unterschiedliche Kontonummern Verwendung finden.

Anlagenstamm immaterielle Vermögensgegenstände

Für selbst geschaffene, immaterielle Vermögensgegenstände wurde ein Kennzeichen für den Gültigkeitsbereich „HGB-BilMog“ geschaffen. Anlagegüter mit dieser Verwendung werden nur in der handelsrechtlichen Abschreibung berücksichtigt. Alle anderen Lebenslaufakten bleiben für solch geschlüsselte Anlagegüter unberücksichtigt.

Anlagenstamm Abrechnungsparameter

In der realax Anlagenbuchhaltung werden Anlagegüter steuerrechtlich und handelsrechtlich getrennt abgeschrieben. Die zugeordneten Abschreibungsparameter können sich gänzlich unterscheiden. Somit stellen unterschiedliche Bewertungsvorschriften in der realax Anlagenbuchhaltung kein Problem dar.

Anlagenstamm Buchungskreis HGB

In Abhängigkeit der Einstellung im Firmenstamm kann dem Anlagegut ein handelsrechtlicher Buchungskreis zugeordnet werden. Bei dieser Konstellation ist der Buchungskreis eine Pflichteingabe.

Bei unterschiedlichen Anschaffungskosten können die Buchungen für Handelsrecht und Steuerrecht getrennt erfolgen. Durch die Auswahl der entsprechenden Checkbox wird die entsprechende Lebenslaufakte als Buchungsziel bestimmt.

Buchungsschnittstelle Finanzbuchhaltung

Alle Buchungen der Anlagenbuchhaltung können getrennt für das Steuerrecht und das Handelsrecht an die Finanzbuchhaltung übergeben werden.

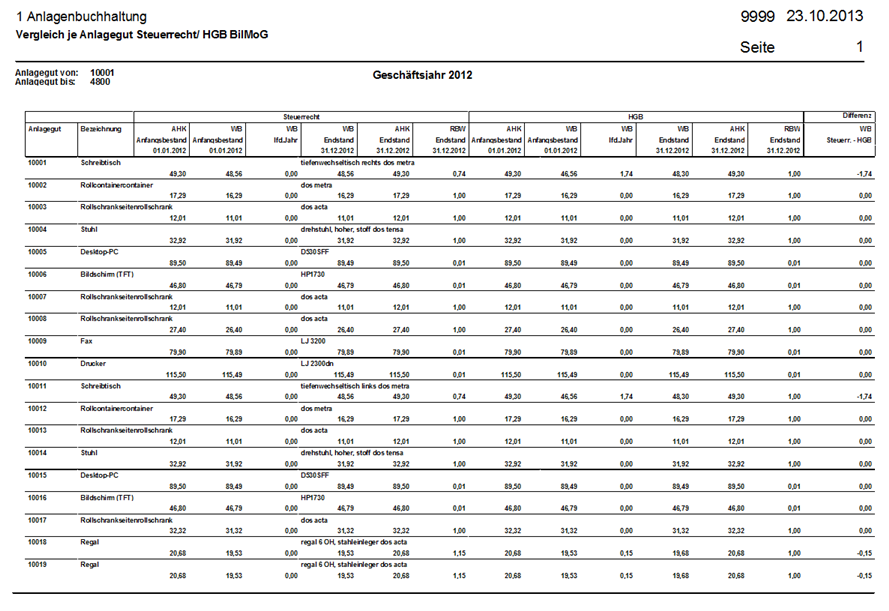

Alle Auswertungen stehen sowohl für das Handelsrecht als auch für das Steuerrecht zur Verfügung.

Bei der Filterung von Buchungskreisen wird zwischen den steuerrechtlichen und handelsrechtlichen Buchungskreisen unterschieden.

Für den Vergleich von steuerrechtlichen und handelsrechtlichen Abschreibungen stehen verschiedene Auswertungen zur Verfügung.

Abb.11 Auswertung Vergleich Steuerrecht/HGB